Door Freddy Forger

Door Freddy Forger

Nu de financiële markten door de oorlog in Oekraïne fors dalen, wordt duidelijk dat veel vermogensbeheerders teveel risico nemen. Sommige partijen maken momenteel namelijk veel meer verlies dan je zou mogen verwachten op basis van het risicoprofiel van hun beleggingsportefeuilles. Opperbelegger Warren Buffet omschreef dat ooit zo mooi als: “When the tide goes out, you discover who’s been swimming naked”. Stoic legt uit hoe dat zit en wat u ertegen kunt doen.

Laten we bij de basis beginnen: een beleggingsportefeuille bestaat in de regel uit ‘risicovolle’ aandelen en ‘risicomijdende’ beleggingen zoals obligaties. Aandelen gelden als ‘risicovol’ omdat u immers niet weet wat de koersen gaan doen. Omdat u daarmee veel risico neemt, wordt u beloond met een hoog rendement. Maar de kans op een fors verlies is ook groot. Obligaties daarentegen gelden als ‘risicomijdend’: omdat het leningen zijn waarop een van tevoren geldend rentepercentage wordt uitgekeerd, weet u dus van tevoren hoeveel rendement in de vorm van rente u krijgt. Wegens dit beperkte risico is uw rendement bij obligaties veel minder hoog. Daarnaast gelden obligaties als contragewicht voor aandelen: als de aandelenbeurzen dalen, dan vluchten beleggers naar obligaties.

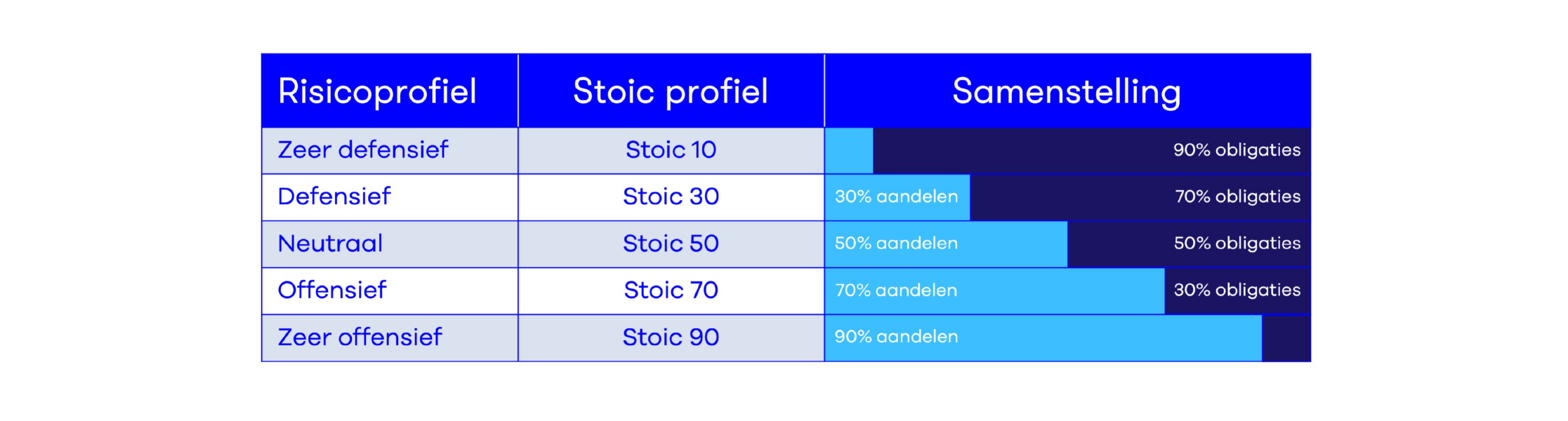

Hieronder ziet u de klassieke indeling van de verschillende risicoprofielen en de namen die we bij Stoic daaraan hebben gegeven.

Wat is er nu precies aan de hand bij sommige vermogensbeheerders?

Sommige partijen maken momenteel veel meer verlies dan je zou mogen verwachten op basis van het risicoprofiel van hun beleggingsportefeuilles. Het Rabobank ‘Neutraal’ profiel scoort eind februari 2022 bijvoorbeeld een negatief rendement van -5,81%. En dat terwijl ons vergelijkbaar neutrale Stoic 50 profiel slechts -3,28% verlies noteert. Sterker nog, het negatieve rendement van het ‘neutrale’ profiel bij de Rabobank komt zelfs in de buurt van ons zeer offensieve Stoic 90 profiel, dat momenteel -5,94% scoort. Met andere woorden: bij de Rabobank blijkt het ‘neutrale’ profiel eigenlijk een ‘zeer offensief’ profiel te zijn...

Of neem nu het neutrale profiel bij Evi van Lanschot. Dat stond eind februari op -7,04%! Ons Stoic 60 profiel (een iets offensiever profiel dan het eerdergenoemde Stoic 50, want: 10% meer aandelen) scoorde op hetzelfde moment ‘slechts’ -3,82%. Dat is nogal een verschil. Als we verder terug in de tijd kijken, dan zien we dat dit geen toevallige samenloop van omstandigheden is. Het neutrale Evi van Lanschot profiel scoorde door de toenmalige crash in 2018 -6%. Bij Stoic 50 en 60 bleef dat beperkt tot respectievelijk -3,32% en -3,87%.

Hoe kan dat nou?

Het neutrale profiel zou bij zowel de Rabobank als bij Evi van Lanschot ook voor ongeveer 50% obligaties moeten bestaan. Hoe kan het dan zo zijn dat bij hen de neutrale profielen zo hard in de min gaan, net alsof het om zeer offensieve profielen gaat? Dat wordt veroorzaakt door onder andere het type obligatie waar men in heeft belegd. In dit blogartikel schreven we al eerder dat lang niet alle obligaties risicomijdend zijn. Er bestaan bijvoorbeeld obligaties van bedrijven of landen met een lage kredietwaardigheid: aangezien rendement de prijs is van risico, krijgt u bij deze obligaties een hoger rendement, simpelweg omdat u meer risico neemt.

Veel vermogensbeheerders gebruiken dit soort risicovolle obligaties om een beleggingsprofiel bijvoorbeeld als ‘neutraal’ te kunnen verkopen, waarbij men toch relatief hoge rendementen weet te realiseren. Men belegt volgens de vereisten voor zo’n 50% in obligaties. Echter, om een beter rendement dan de concurrentie te maken of om de hoge kosten die men rekent goed te kunnen maken, gebruikt men relatief risicovolle obligaties met een hoger rendement. Zo lijkt het rendement op het als ‘neutraal’ te boek staande beleggingsprofiel toch nog heel wat. Alleen: als de financiële markten dalen, dan worden dit soort partijen ontmaskerd. De negatieve rendementen vallen dan veel lager uit dan u op basis van het risicoprofiel zou verwachten. Dat is wat Buffet bedoelt met zijn uitspraak dat ‘als het getij daalt, dan zie je wie er naakt zwemt.’

Wat u kunt doen.

Bij Stoic gebruiken we enkel daadwerkelijk risicomijdende obligaties in onze portefeuilles. Onze rendementscijfers die u hier kunt vinden kunt u dus gebruiken om te vergelijken met het rendement dat uw portefeuille bij een andere beheerder realiseert. Als dit verschil grofweg meer dan 2% is voor dit jaar, dan is uw obligatiegedeelte vermoedelijk toch niet helemaal ‘risicomijdend’. Aan u de beslissing wat dan de vervolgstappen zijn.