Ook in het derde kwartaal van 2023 heeft de onafhankelijke vermogensbeheervergelijker Finner.nl de rendementen van de gemiddelde Nederlandse vermogensbeheerder in kaart gebracht. Een interessante periode, nu de rente op de kapitaalmarkt is gestegen. We zien opvallende resultaten, als we Stoic vergelijken met de gemiddelde rendementen van vermogensbeherend Nederland.

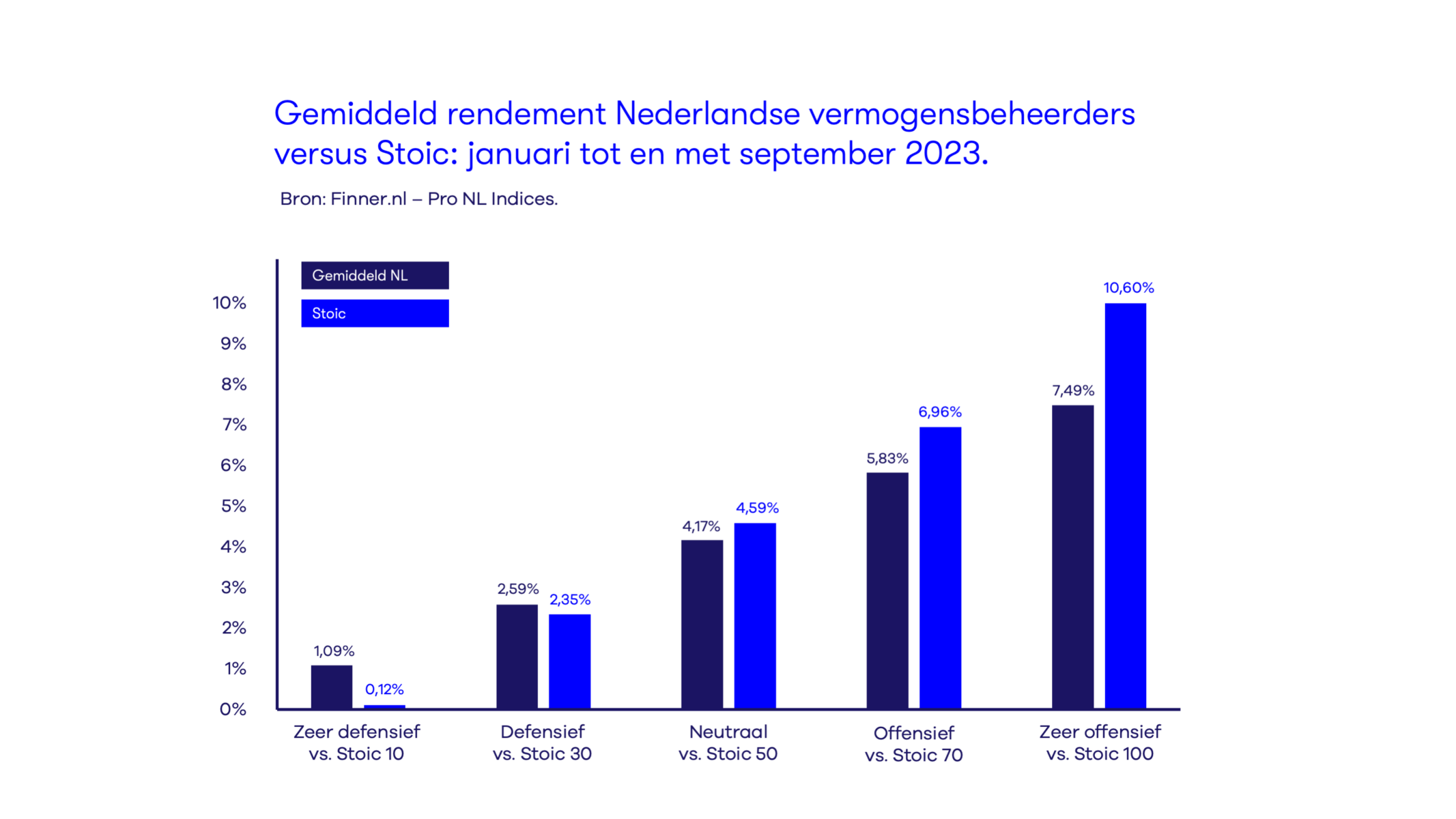

Na afloop van het derde kwartaal van 2023 blijkt dat Stoic bij de neutrale en offensieve profielen het (veel) beter doet dan de gemiddelde Nederlandse vermogensbeheerder. Maar bij de twee defensieve profielen scoort Stoic een tikje slechter. Dat ziet u in onderstaande grafiek, waarin we onze rendementen vergelijken met de Pro NL Index van Finner:

Waarom een lager rendement op de defensievere profielen?

Defensieve profielen bestaan voor de meerderheid uit obligaties. Dat zijn leningen die u verstrekt en waarop u een vooraf afgesproken rente ontvangt. Nauwelijks risico dus, vandaar dat dit defensieve profielen zijn. Toch spelen koersfluctuaties ook bij obligaties een rol. Omdat de afgelopen periode de rente is gestegen, is dat de koersprijs van uw obligaties gedaald. Immers: stel dat u een obligatie bezit die startte in 2015, met een rente van 2%. Inmiddels is de rente in de kapitaalmarkt gestegen naar 3,2%. Dat betekent dat men nu obligaties kan kopen die meer rente uitkeren. Daarmee wordt uw obligatie voor de handel minder waard. En dat wordt meegerekend in het rendement dat we scoren met onze defensieve profielen. Als u immers nu, op dit moment, uw obligatie zou verkopen, dan brengt deze minder op.

Dit geldt natuurlijk voor alle vermogensbeheerders. Waarom scoren wij dan toch lager? Dat komt, omdat de gemiddelde Nederlandse vermogensbeheerder eigenlijk toch risico neemt, dat je bij defensieve profielen niet zou verwachten. Op de financiële markten geldt dat rendement de prijs is van risico: dus hoe meer risico, hoe hoger het rendement (als alles goed gaat, natuurlijk). Precies dat zie je nu terug: de gemiddelde vermogensbeheerder neemt meer risico met obligaties dan wij doen, om zo met ‘saaie’ obligaties toch nog een ‘aardig’ rendement te scoren. Bij Stoic vinden we echter dat een defensief profiel ook écht defensief moet zijn. En dus bestaat het obligatiedeel altijd puur uit staatsobligaties van betrouwbare landen, zoals Duitsland of Nederland. Maar dat scoort wel net wat minder rendement momenteel, dan bijvoorbeeld een wat risicovollere bedrijfsobligatie.

Meer bewijs voor het feit dat de rest van vermogensbeherend Nederland meer risico neemt in defensieve profielen waarin je dat eigenlijk niet verwacht, vinden we in het recente verleden, als we naar de rendementen van defensieve profielen in 2022 kijken (een zeer zwaar beursjaar). Stoic scoorde toen in het zeer defensieve Stoic 10 profiel een negatief rendement van -8,71%. De gemiddelde beheerder scoorde echter een nog slechtere -12,83%: een verschil van 4,12% in het voordeel van Stoic. Voor het defensieve Stoic 30 profiel bedroeg dat verschil 3,3% in het voordeel van Stoic.

Zoals opperbelegger Warren Buffet altijd zegt: “When the tide goes out, you find out who is swimming naked.” De risico’s die de gemiddelde Nederlandse vermogensbeheerder neemt om in de defensieve profielen toch nog een ‘aardig’ rendement te scoren kwamen hiermee genadeloos aan het licht. Diezelfde risico’s zorgen nu, in de huidige, wat florissantere beurstijden er dus voor dat men wat beter scoort dan Stoic. Alleen niet héél veel beter: waar het verschil vorige jaar respectievelijk 4,12% en 3,3% bedroeg in het voordeel van Stoic, is dat nu voor het zeer defensieve profiel 0,97% en voor het defensieve / Stoic 30 profiel 0,24% in het nadeel van Stoic. U begrijpt: op deze manier maken ze de grote verschillen van 2022 nog lang niet goed.

Bij Stoic vinden we dat defensieve profielen daadwerkelijk risicomijdend moeten zijn. Ook al leidt dat tot een iets lager rendement. Het gaat er immers om dat uw geld er nog staat, als u dat nodig heeft. Anderen denken daar blijkbaar anders over. Als u meer wilt weten hoe dat precies zit met risico’s die toch verborgen kunnen zijn in zogenaamd risicomijdende obligaties, dan moet u even dit blogartikel lezen.

Grote verschillen bij de offensieve profielen

Nog interessanter wordt het als we naar de offensieve profielen kijken. Waar de verschillen bij de defensieve profielen erg klein zijn, zijn ze bij de offensieve profielen veel groter. Stoic scoort op het zeer offensieve profiel 3,11% beter dan de rest van Nederland. Best wel vreemd: de gemiddelde Nederlandse vermogensbeheerder neemt wat meer risico dan Stoic. Het is dan de verwachting dat dit bij de offensieve profielen tot betere prestaties moet leiden. Maar dat is dus niet het geval. Onze ultra-passieve, stoïcijnse beleggingsfilosofie, waarin we alle aandelen ter wereld kopen om vervolgens niets anders te doen dan rustig af te wachten, werkt gewoon het beste. Uw geld groeit rustig mee met de wereldeconomie. En u maakt geen onnodige transactiekosten door voortdurend in- en uit te stappen. Zo blijft er meer rendement over.

Het feit dat Stoic op dit moment in de offensieve profielen betere rendementen scoort dan de gemiddelde Nederlandse vermogensbeheerder is geen toevalstreffer. In 2021 scoorden we met het zeer offensieve profiel 3,5% beter. In 2022, toen alles op de beurs in elkaar klapte, maakte Stoic 0,5% minder verlies dan de rest van vermogensbeherend Nederland. Terwijl we in alle profielen veel minder risico nemen dan de concurrentie. Kortom: Stoic’s Calm Capital Control is niet alleen goed voor uw gemoedsrust, maar ook gewoon voor uw geld.

Door Henk Kras

Door Henk Kras

Door Freddy Forger

Door Freddy Forger