De onafhankelijke vergelijker van vermogensbeheerders Finner.nl heeft recentelijk in dit artikel haar zogenaamde ProNL indexcijfers voor 2021 gepubliceerd: de cijfers geven de jaarrendementen weer die de Nederlandse vermogensbeheerders in 2021 gemiddeld behaald hebben, na aftrek van de kosten. De hamvraag is nu natuurlijk: hoe presteren we bij Stoic ten opzichte van deze cijfers?

2021 was een jaar vol beursgekte, want de koersen rezen immers de pan uit. Zo ging de AEX in november door de 800 punten: een recordhoogte. Dat betekent dat werkelijk iedereen die geld in aandelen heeft belegd in 2021 een fors rendement heeft behaald: of u nou actief, passief of ultra-passief belegt (zoals wij bij Stoic dat doen).

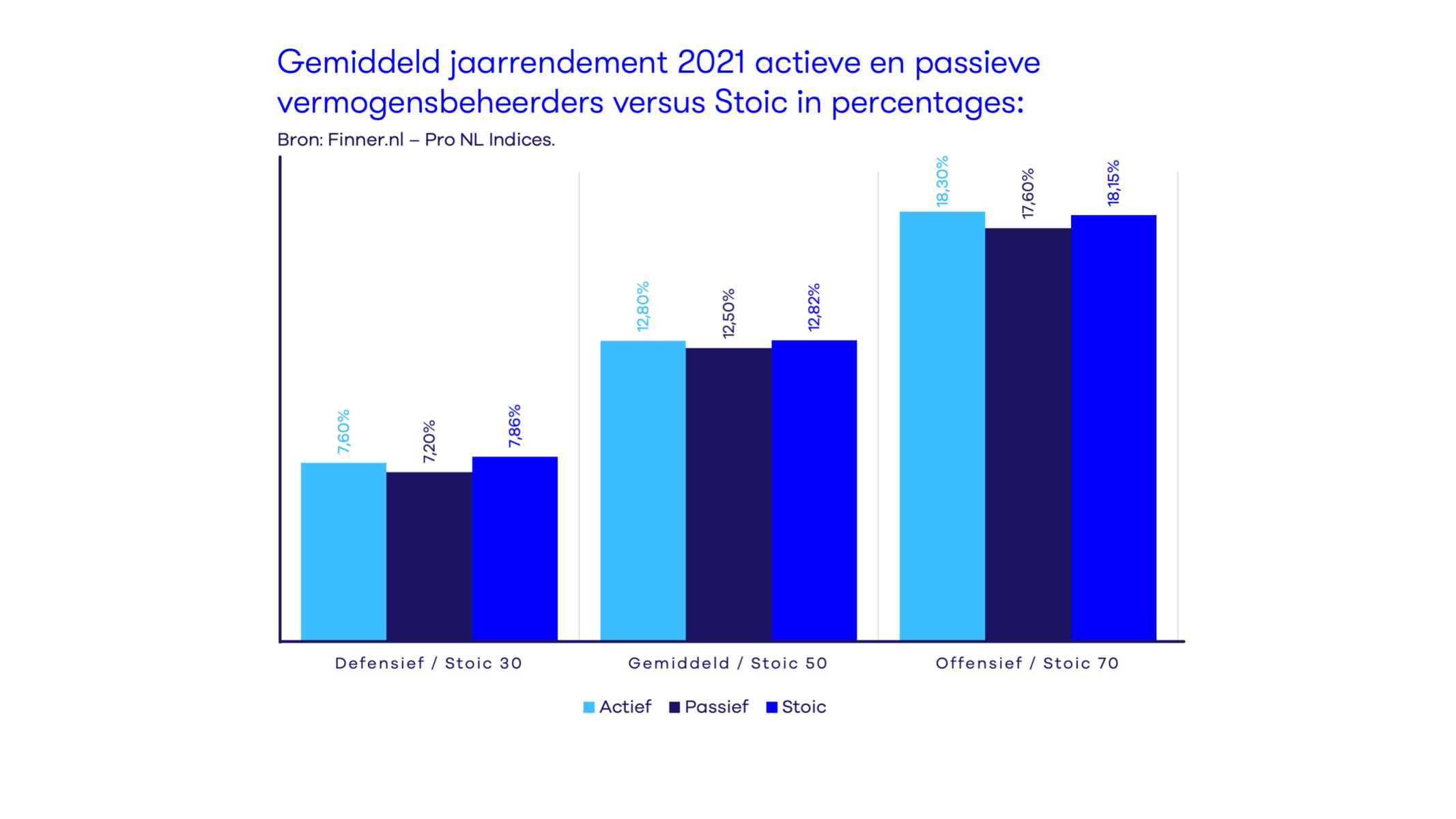

Actief versus passief versus Stoic in 2021.

Laten we eerst eens kijken naar de vergelijking van de gemiddelde rendementen tussen actieve en passieve vermogensbeheerders en Stoic (zie het onderstaande staafdiagram op basis van de ProNL Indices van Finner). Dan zien we dat actieve beheerders het in 2021 beter gedaan hebben dan de passieve beheerders, maar niet noodzakelijkerwijs beter dan Stoic. Stoic scoorde op het defensieve en neutrale profiel net iets beter dan de andere actieve en passieve beheerders. Echter, op het offensieve profiel scoorden we 0,15% minder dan actieve beheerders, maar tegelijkertijd 0,55% beter dan het gemiddelde van de passieve beheerders.

Hulde voor de actieve beleggers dus?

Helaas, de werkelijkheid is iets complexer. Het risico van de actieve beleggingsstrategie is namelijk (veel) hoger: men probeert immers op basis van ‘voorspellingen’ een (veel) beter rendement te behalen dan het rendement van de markt. Daarmee scheppen actieve beheerders in feite de verwachting dat men in het algemeen fors beter gaat presteren dan passieve beheerders die simpelweg de beurs volgen. Dat is dus gemiddeld genomen voor 2021, ondanks de almaar stijgende koersen, slechts marginaal het geval. Dit wordt mede veroorzaakt doordat heel actief handelen hand in hand gaat met hoge transactiekosten die het wellicht hoge rendement vanzelfsprekend fors verminderen. Kortom: het is in feite net alsof actieve beheerder in een enorm dure sportwagen met een krachtige V12 in het vooronder het maar nipt wint van de saaie, passieve belegger in een standaard Toyota. U zou toch iets anders verwachten.

Nu kent u wellicht een hele actieve beheerder die het afgelopen jaar wel degelijk een veel beter rendement heeft gescoord dan de hier getoonde gemiddelden. Echter, daar staan dan andere actieve beleggers tegenover die juist zwaar ondermaats hebben gescoord. Zo wordt immers het gemiddelde rendement van de ProNL Indices berekend. U voelt ‘m al aankomen: er is natuurlijk helemaal niemand die u kan vertellen welke vermogensbeheerder het komende jaar als beste uit de bus gaat komen…

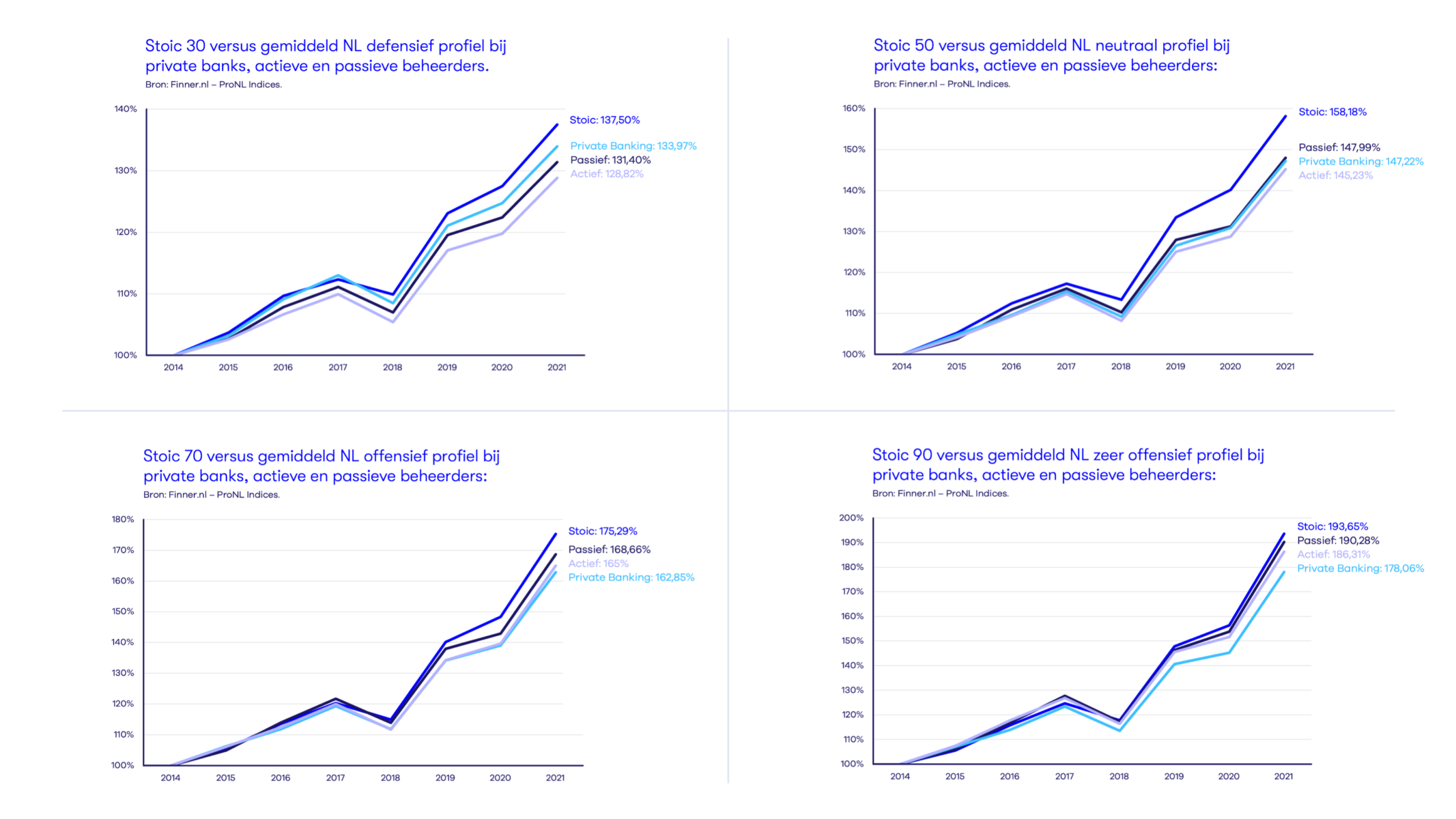

Immers, als we op het risico dat de actieve belegger neemt inzoomen, dan betekent dat: niemand kan jaar in jaar uit, consequent, de markt beter voorspellen dan de rest. Niemand beschikt namelijk over een glazen bol die daadwerkelijk werkt. Gevolg: een actieve beheerder scoort het ene jaar misschien een ongelooflijk mooi rendement, maar daar staan helaas altijd andere jaren tegenover dat men misgokt. Leuk dat actieve beleggers in 2021 gemiddeld genomen een tikje beter scoren. Maar hoeveel minder goede jaren staan daar tegenover? Het is dus zinvoller om de prestaties over een iets langere termijn met elkaar te vergelijken. Dat doen we in onderstaande grafieken voor de verschillende profielen.

Conclusie: Stoic scoort consequent beter dan de rest.

In alle profielen presteert Stoic beter dan het gemiddelde rendement van de totale groep van Nederlandse vermogensbeheerders. Of deze nu een actieve of passieve beleggingsstrategie hanteert of een Private Bank is. En de reden daarvoor is even logisch als eenvoudig: bij Stoic doen we geen enkele voorspelling noch aanname over de beurs. We spreiden uw geld in de volledige wereldeconomie en daarna wachten we simpelweg af. Dat blijkt dus gewoonweg het beste voor uw geld te zijn.

Hoe dat komt.

Dat komt omdat helemaal niemand over de gaven beschikt om de beurskoersen te voorspellen. Actieve beleggers proberen door te handelen op basis van voorspellingen hogere rendementen te behalen dan het rendement van de totale markt van alle aandelen. Zeker, ze scoren het ene jaar met een beetje geluk misschien gigantisch hoge rendementen, om het jaar daarop er helaas helemaal naast te zitten met hun voorspellingen. Vette pech. En dat leidt dus gemiddeld genomen over een wat langere periode (hier dus vanaf 2014) tot een lager rendement.

Passieve beheerders doen het tegenovergestelde: zij ‘volgen’ het rendement van de markt. Maar in onze ogen zijn de meeste passieve beheerders bij lange na niet passief genoeg: ze kiezen ervoor om langdurig (dus passief) in een specifieke index te beleggen, in plaats van in de algehele wereldindex. Dat vinden wij bij Stoic in feite al een ‘voorspellende’ keuze. Men gokt er immers op dat de gekozen index beter presteert dan een andere index of de wereldeconomie als geheel. En dat blijkt dus gemiddeld genomen ook tot een lager rendement te leiden.

Dan de Private Banks: de ene hanteert een actieve strategie en de ander juist een passieve. Maar toch hebben ze één ding gemeen: ze brengen vaak relatief hoge kosten in rekening voor hun chique dienstverlening. En dat drukt onevenredig zwaar op het rendement. Kosten zijn simpelweg de beste ‘voorspeller’ van een goed rendement: hoe lager de kosten, hoe meer rendement er overblijft. Dat is precies de reden dat we bij Stoic de kosten zo laag mogelijk proberen te houden, in tegenstelling tot wat gebruikelijk is bij Private Banks.

Kortom: als u het beste wilt voor uw geld, dan moet u bij Stoic zijn. Dat is geen verkapte reclameboodschap. Het zijn de feiten die dit bewijzen.

Door Freddy Forger

Door Freddy Forger