Door Freddy Forger

Door Freddy Forger

De wetgever verplicht vermogensbeheerders om een inschatting te maken van uw risicoprofiel zodra u begint met beleggen. Deze regelgeving zorgt ervoor dat u geen beleggingsproducten verkocht krijgt die qua risico eigenlijk helemaal niet bij u passen. Op zichzelf is dit een lovenswaardige maatregel. Alleen leidt dit ertoe dat uw eigen onderbuikgevoel over uw risicobereidheid een grotere rol gaat spelen dan de harde feiten. En dat gaat vaak nodeloos ten koste van uw rendement. In dit artikel leggen we uit hoe dat zit.

Na de grote kredietcrisis van 2008 is de financiële sector overladen met nieuwe regels, om een dergelijke crisis in de toekomst te voorkomen. Een van die regels luidt dat er geen ingewikkelde of risicovolle financiële producten meer mogen worden verkocht aan mensen die helemaal niet snappen hoe die producten werken, of die zo’n product misschien toch liever niet gekocht hadden, als ze op voorhand op de hoogte waren geweest van de bijbehorende risico’s. Daarom moeten vermogensbeheerders een inschatting maken van uw risicoprofiel: hoeveel risico bent u bereid te nemen?

In de financiële wereld geldt dat risico de prijs is van rendement: hoe meer risico u bereid bent te nemen, hoe groter de kans op een (veel) hoger rendement, maar ook op verlies. Heel simpel gesteld komt het erop neer dat degenen die bereid zijn om veel risico te nemen vooral in aandelen moeten beleggen. Die gelden immers als risicovol: koersen stijgen en dalen van dag tot dag, maar kunnen potentieel een hoog rendement opleveren. Mensen die niet zoveel risico durven te nemen, moeten juist in obligaties beleggen. Die hebben een risicomijdende reputatie, omdat het leningen zijn waarop u een van tevoren afgesproken rente ontvangt. U weet dus op voorhand welk rendement u gaat maken.

De sleutel tot de samenstelling van uw beleggingsportefeuille ligt dus in het vaststellen van uw risicoprofiel. Immers: hoe meer risico u bereid bent te nemen, hoe grote de aandelencomponent kan zijn ten opzicht van de obligatiecomponent. Dat risicoprofiel wordt door uw vermogensbeheerder vastgesteld met behulp van een verplichte vragenlijst.

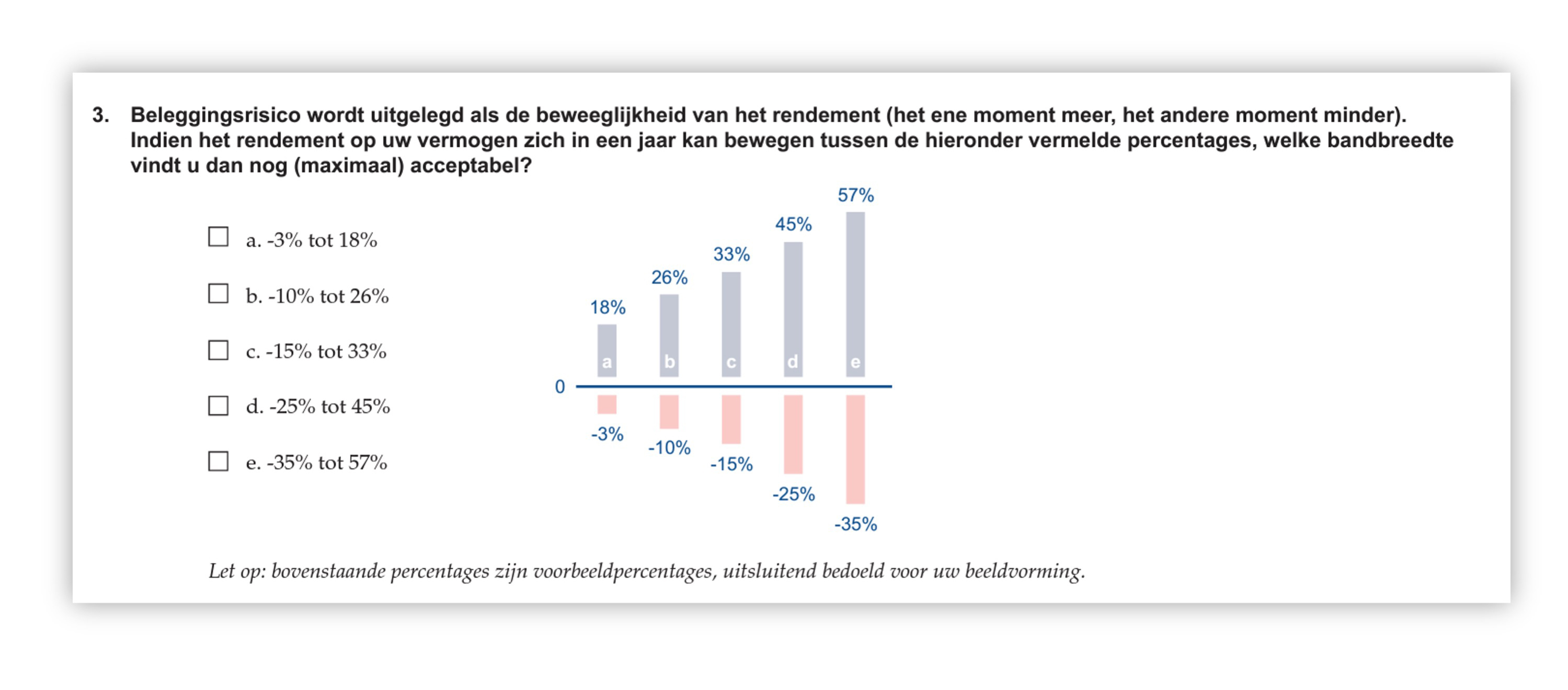

Een typische vraag uit zo’n vragenlijst ziet u hieronder:

Het probleem met deze vraag is: eigenlijk weet niemand van tevoren hoeveel ‘beweeglijkheid’ men aandurft. De meeste mensen kiezen op de onderbuik dan maar iets in het midden: niet teveel en niet te weinig beweeglijkheid. Dat voelt meestal wel goed.

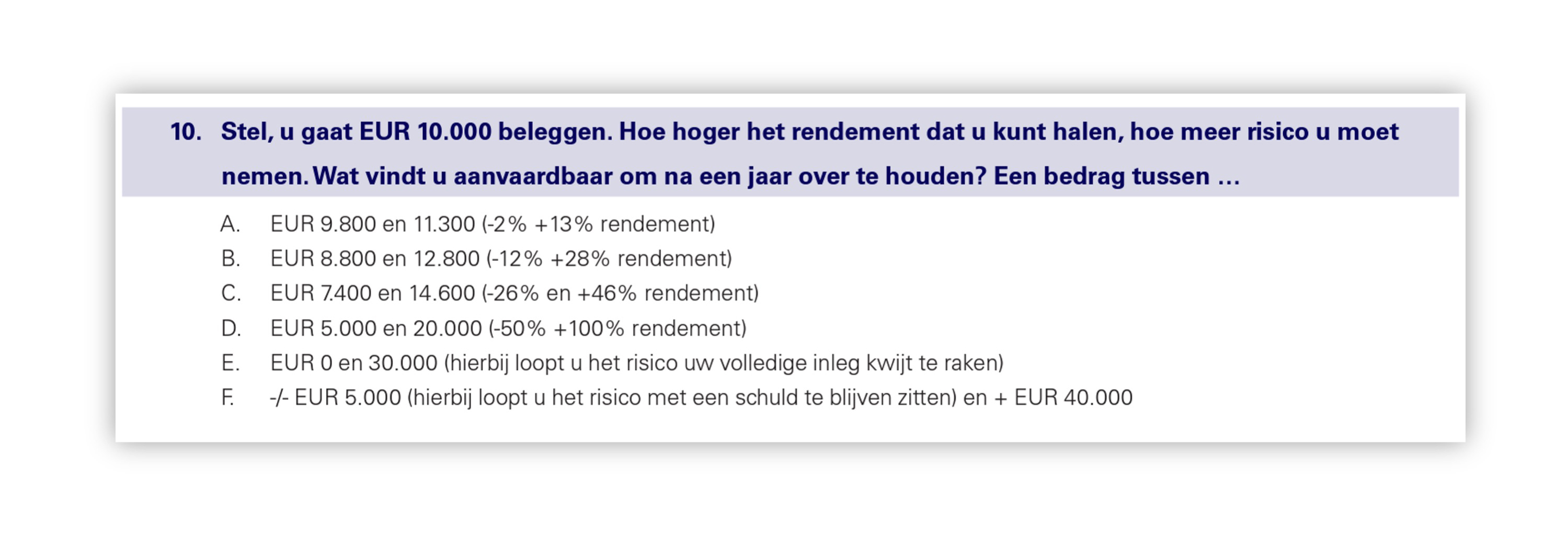

Een ander voorbeeld is deze vraag:

Ook hier geldt: niemand durft het aan om te kiezen voor optie E. het mogelijk kwijtraken van de volledige inleg, of optie F. er zelfs een schuld aan over te houden. Blijven over de andere opties A. tot en met D. Tsja, wat zullen we eens aankruisen? Wat voelt het beste? Iets in het midden?

Dat is precies het probleem. Zo’n vragenlijst die ‘op gevoel’ wordt ingevuld, zorgt er in feite voor dat nagenoeg elke cliënt in een ‘middelmatig’ risicoprofiel terechtkomt. En dat correspondeert dan met een beleggingsportefeuille die voor 50% uit aandelen en voor 50% uit obligaties bestaat. Alleen is dat op basis van de harde feiten meestal niet de meest verstandige keuze. Die harde feiten vertellen ons namelijk dat er een heel objectieve en simpele maatstaf bestaat waarmee vastgesteld kan worden of u het risico van beleggen in aandelen en de bijbehorende mogelijke grote koersschommelingen al dan niet aan kunt gaan. Dit wordt namelijk bepaald door de looptijd van uw geld: hoe lang kunt u uw geld missen?

Bij Stoic weten we dat u al het geld dat u langer dan 10 jaar kunt missen prima volledig in aandelen kunt beleggen – mits gespreid in alle aandelen wereldwijd om onnodige risico’s te voorkomen. De beurshistorie bewijst namelijk dat het herstel van een mogelijke beurscrash meestal nooit langer duurt dan tien jaar. Dat betekent dat in het aller-, allerzwartste doemscenario uw aandelen na 10 jaar op dezelfde prijs uitkomen als op het moment van instappen. Maar ondertussen heeft u wel de dividenduitkeringen ontvangen en bent u beschermd geweest tegen koopkrachtdaling. Het risico van (volledig in de wereldeconomie gespreide) aandelen op de lange termijn is zo klein, omdat de wereldeconomie uiteindelijk altijd groeit.

Echter, al het geld dat u binnen 10 jaar nodig heeft, beleggen we bij Stoic om dezelfde reden nooit in aandelen, maar altijd in obligaties. Bij deze kortere looptijd is de kans namelijk aanwezig dat eventuele beurscrashes nog niet zijn hersteld en dat uw aandelen dus verlies maken. Vandaar dat we dit in veilige staatsobligaties beleggen. Bij Stoic baseren we ons dus niet zozeer op uw eigen onderbuik inschatting van uw risico, maar op de feiten: de looptijden van uw geld. Dan zit u altijd goed.

Het is doodzonde dat we zo veel mensen tegenkomen die vanwege hun eigen ‘gemiddelde’ onderbuik inschatting van hun risicobereidheid in een 50-50 beleggingsportefeuille terecht zijn gekomen, terwijl ze een deel van hun geld met gemak langer dan 10 jaar kunnen missen. Men mist hierdoor het hogere aandelenrendement, zonder dat men teveel risico neemt. Bij Stoic zijn we verplicht om u te vragen naar uw risicobereidheid. Dat doen we dan ook. Maar we tonen u ook wat uw risicoprofiel is op basis van de feiten: de looptijd van uw geld. Aan u de beslissing welke beleggingsportefeuille u kiest.

Door Henk Kras

Door Henk Kras